No es una novedad que la Contabilidad sigue siendo conservadora o prudente, a pesar de todos los avances que ha tenido en la dirección del fair value. Quizás donde es más evidente es en los activos intangibles, y que no se malentienda, no es un mal aspecto, pero obviamente lo que reflejan los activos totales de muchísimas compañías, dista significativamente del valor bursátil de todas sus acciones (market cap) y no es solo por el valor de su deuda. Las valorizaciones financieras o de mercado, muchas veces proyectan los flujos de caja hacia el futuro y los actualizan o descuentan de acuerdo con una tasa de rentabilidad esperada que está ajustada por riesgo. La Contabilidad, puede hacer algo similar, pero no para todas las categorías de activos. Tal como mis estudiantes pueden dar cuenta, en clases tiendo, generalmente, a simplificar la diferencia entre la Contabilidad y las Finanzas, a pesar de sus muchísimas similitudes, en que la primera mira hacia atrás (el pasado) y las segundas hacia adelante (el futuro).

Theranos fue una infame compañía fundada por una ex estudiante de la Universidad de Stanford que jamás llegó a graduarse, ya que abandonó su carrera universitaria siguiendo los pasos de dos de sus ídolos: Bill Gates y Steve Jobs. Existen suficientes casos de Harvard respecto a la firma, una serie disponible en más de una plataforma de streaming (Star+ y Hulu) y un podcast, The Dropout, de ABC New, que de hecho inspiró a la serie del mismo nombre. Analizar a la empresa financieramente no es tan fácil, porque jamás llegó a presentar Estados Financieros públicos, a pesar de que, alerta de spoiler, fue un fraude por más de 12 años. Creo que no hay mejor experiencia que ver la corta serie o escuchar el podcast, pero a modo de resumen, para poder entender el caso, la firma fue fundada en 2003 por Elizabeth Holmes a los 19 años de edad y planeaba revolucionar el mercado de los exámenes de sangre. Aun cuando la empresa vivió en una tormenta desde sus primeros años, el huracán con cara de tornado llegó el año 2015 y el año 2018 había cesado operaciones, casi una década y media viviendo en una total incertidumbre.

Una firma de biotecnología como esta tiene desembolsos muy significativos en Investigación y Desarrollo (I+D) que pueden ser una inversión, capitalizándose como activos, si cumplen ciertas condiciones, pero también puede ser gastos si no conducen a nada. Theranos, luego de recibir el capital de FFF (Family, Friends and Fools), y sinceramente sospecho que la última F financió a la empresa por muchos años más de lo razonable, tuvo que comenzar a acudir al capital de riesgo (venture capital). Aventurarse en una firma de este tipo, implica entrar en etapas mucho más riesgosas del desarrollo del negocio, inclusive cuando las compañías solamente tienen gastos y no ingresos, aunque esto no implica que sea altamente probable un fraude contable (como en este caso).

La empresa, luego de atraer a todo el capital de riesgo que pudo, tuvo que encontrar socios comerciales, y dos gigantes del retail como las farmacias Wallgreens y los supermercados Safeway entraron en grandes contratos de comercialización con Theranos. Aquí existen dos aspectos cruciales de la Contabilidad: (i) el reconocimiento de ingresos, y (ii) la capitalización (o no) de los desembolsos por I+D. Aunque en Estados Unidos, las normas contables son las US-GAAP, que son similares y tienen convergencia a las IFRS, no son iguales, en especial para los activos intangibles de desarrollo interno, pero pueden parecerse mucho. La NIC 38 es la norma que rige la contabilización de los activos intangibles bajo IFRS, con excepción del goodwill que está normado por la IFRS 3. El reconocimiento de los ingresos está normado por la IFRS 15. Posiblemente, la política para contabilización de los ingresos sea más evidente o intuitiva: reconocerlos única y exclusivamente una vez que la empresa no tenga ninguna obligación con la contraparte, es decir, haya entregado el producto o servicio.

En cuanto a activar o gastar los desembolsos en I+D la situación era más compleja, porque, según IFRS, para reconocer un activo intangible por desarrollo interno se deben cumplir una serie de condiciones y en inglés existe la sigla PIRATE (pirata) para describirlas:

- Probables beneficios económicos

- Intención de completar el proyecto

- Recursos disponibles (técnicos, financieros y de otro tipo) para completar el proyecto

- Aptitud del activo (o lo que se fabrique con él) para ser usado internamente o vendido

- Tecnológicamente factible de realizar

- Existe una forma de identificar los costos del proyecto

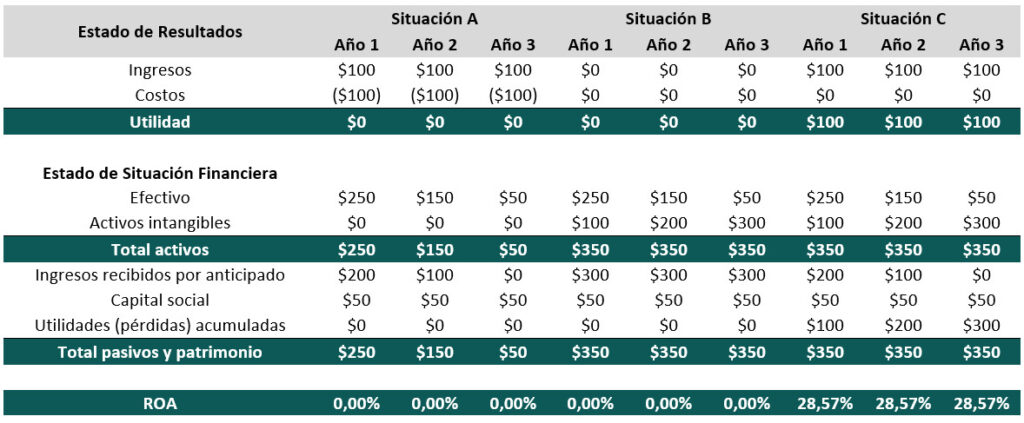

Pongamos en perspectivas los números de la empresa que de forma privada llego a obtener una valorización de casi USD 10 mil millones. Consideremos que la firma hubiese recibido $300 millones de parte de las empresas de comercialización y que poseía un patrimonio inicial de $50 millones, fondos que gastó integralmente en el desarrollo de la máquina para realizar exámenes con solo una gota de sangre y que esto tomó tres años. Existen tres escenarios contables incorrectos:

- Reconocer fraudulentamente ingresos que siguen siendo una obligación para la compañía (algo que ocurrió por casi $100 millones cuando la cifra era solo el 0,01%)

- Activar los gastos de investigación y desarrollo, como si se estuviese en la fase de desarrollo, aunque se esté en la fase de investigación (algo que presumiblemente ocurrió)

- Una combinación de las situaciones anteriores

Los Estados Financieros resumidos en millones de USD de la empresa para cada uno de los tres años y el ROA (Return On Assets) serían los siguientes:

Notará que “cocinar” solamente una política contable no trae mayores rentabilidades para la compañía, pero ambas, producen un retorno sobre los activos impresionante. Lamentablemente, la existencia de administradores y contadores sin ética, dan como resultado la situación C con Estados Financieros que evidentemente son fraudulentos.

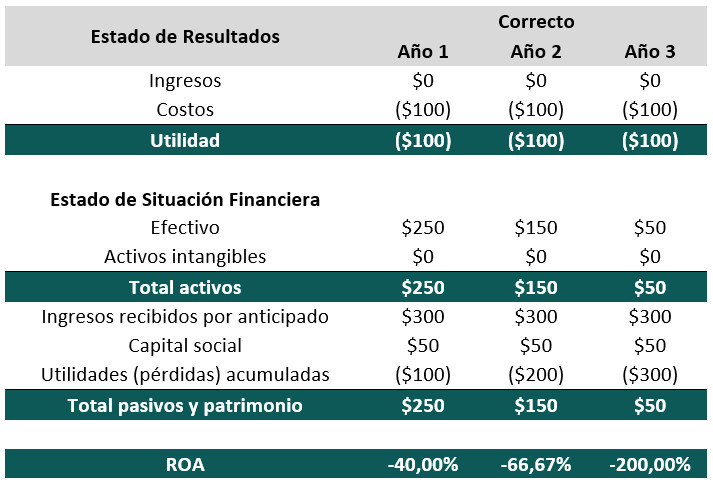

Ah, sí, claro, para que no me culpen de propiciar la manipulación de Estados Financieros (Contabilidad Creativa o presentación de Estados Financieros fraudulentos) como (lamentablemente) creen mis estudiantes de Control de Gestión Financiera en el Magíster de Finanzas, la contabilización correcta de la situación de Theranos debió ser la siguiente:

En el fondo, los Estados Financieros de la compañía, jamás debieron activar $300 millones o reconocer ingreso alguno, y tal como Thanos en los cómics y películas de Marvel, más de la mitad tendría que haberse borrado de un solo chasquido.