Por Nicolás Martínez Alvear

A pesar de que para las empresas leasing y factoring son dos de los métodos de financiamiento más usuales, sobre todo para las pequeñas y medianas (Pymes), los libros de texto clásicos de Finanzas hablan muy poco al respecto. Los bonos y los préstamos perfectamente estructurados se ven bonitos en teoría, pero aquí hablamos de leasing y factoring. El primero consiste en arrendar un activo en vez de comprarlo, aunque habitualmente, pero no siempre, existe la opción de comprar el mismo al término del contrato. El segundo consiste en ceder una cuenta por cobrar para recibir un anticipo que está respaldado por la misma.

En nuestra experiencia, entender cuánto cuesta tomar un arrendamiento (leasing) de un equipo, un inmueble, un vehículo u otro activo de largo plazo o ceder las cuentas por cobrar (factorizar o hacer factoring) parece ser más complicado de que uno piensa.

Un cliente de SUR Consulting que tiene utilidades de casi $200 millones al año no sabía que se estaba gastando una parte considerable de su utilidad en factorizar prácticamente el 65% de todas sus facturas y que, a pesar de que la tasa de interés pactada era baja, el verdadero costo financiero era muchísimo más alto de lo que parecía ¡Incluso más caro que tomar un crédito de consumo y/o utilizar la línea de crédito del banco!

Ejemplo – Factoring

Una liquidación de un factoring tiene varios ítems, pero los principales que encontrará regularmente son los siguientes:

- Diferencia de precio

- Comisión

- Gastos operacionales

- Gastos legales

- Intereses cotizados como una “diferencia en precio”

- Impuesto al Valor Agregado (IVA)

- Monto a girar

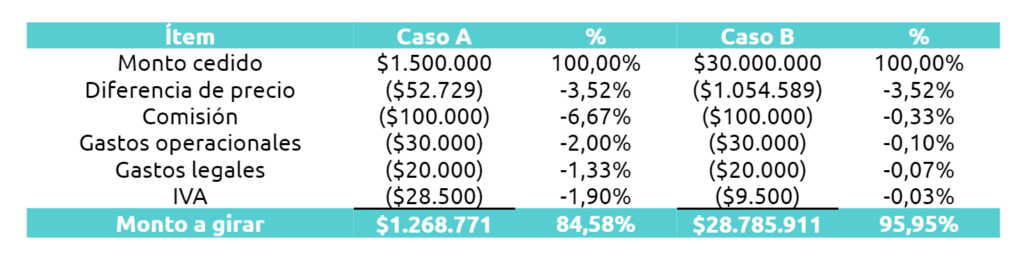

Por lo anterior, analicemos el caso de la factorización de una factura por $1.500.000 (caso A) y otra por $30.000.000 (caso B). La tasa de interés “frontal” que indica el factor (la empresa de factoring) es de 1,2% mensual y la factura vence en ambos casos en 90 días más. Los gastos operacionales son estándar y son de $30.000 por cada factura, independiente si son varias facturas en la misma operación, aunque no es el caso, la comisión es de $100.000, los gastos legales de $20.000 y el IVA asociado proporcionalmente es de $28.500.

En este caso, lo primero a calcular es cuánto será la diferencia en precio entre el valor de la factura cedido (valor futuro) y lo que se entregaría por la misma actualmente (valor presente), para lo cual puede ocuparse el cálculo del valor presente simple o compuesto. Ambas opciones se presentan a continuación para el caso A:

Valor presente simple: $1.500.000 / (1 + 1,2% x 3 meses) = $1.447.876

Diferencia en precio simple: $1.500.000 – $1.447.876 = $52.124

Valor presente compuesto: $1.500.000 / (1 + 1,2%)3 = $1.447.271

Diferencia en precio compuesto: $1.500.000 – $1.447.271 = $52.729

Notará que en este caso las diferencias son pequeñas, pero esto aumentará el valor monetario en la medida que el plazo sea más extenso y en que el monto cedido sea superior.

La liquidación que debe enviar el factor sería algo como la siguiente:

¿Cómo evaluar financieramente esto?

Debe verse la diferencia total, independiente del ítem, entre la entrada de caja $1.268.771 en el caso A y $28.785.911 en el caso B, y el activo entregado (la cuenta por cobrar cedida) de $1.500.000 y $30.000.000 respectivamente. Notará que luego de quitar todos los costos y gastos de la operación, en el caso A se está recibiendo el 84,58% del monto total de la factura cedida y en el caso B el 95,95%, no se deje engañar con el nombre, contablemente todos los costos y gastos involucrados en la operación son gastos financieros. ¿Por qué? Porque si no hubiese tenido que hacer factoring en busca de financiamiento, jamás hubiese incurrido en ninguno de ellos. El error más habitual es considerar que el único costo o gasto financiero son los intereses o, lo que es el equivalente, solo utilizar la tasa de interés como el referente para la operación financiera en vez del costo implícito anualizado, algo que en Chile el SERNAC Financiero comenzó a llamar el Costo o Carga Anual Equivalente (CAE). ¡Ese es el verdadero costo para la empresa, no otro!

Quiere compararlo con un préstamo, un leasing u otra forma de financiamiento, debería convertir el costo financiero en una tasa efectiva anual, ya que, si se demora 90 días en cobrar la factura, esta operación podría ocurrir aproximadamente 4 veces al año. El cálculo sería el siguiente:

Costo financiero trimestral (90 días) caso A: 15,42% (diferencia el monto cedido y el anticipado)

Tasa efectiva anual caso A: (1 + 15,42%)4 – 1 = 77,44%

Costo financiero trimestral (90 días) caso B: 4,05% (diferencia el monto cedido y el anticipado)

Tasa efectiva anual caso B: (1 + 4,05%)4 – 1 = 17,20%

El error más común del mundo hubiese sido decir que el factoring cuesta 1,2% mensual y por eso cuesta al año 1,2% x 12 meses, por ende, 14,4%. ¡Craso error! En el mejor de los escenarios (caso B con facturas “grandes”) el costo financiero anualizado es 2,8% más caro, pero en el peor (caso A con facturas “pequeñas” es 63,04% más. ¡Cuidado con los costos financieros ni tan ocultos!