Por Nicolás Martínez Alvear

Es altamente probable que si algunos de mis actuales o antiguos estudiantes llegasen a leer este artículo recuerden las múltiples veces que en clases he dicho algo en contra del EBITDA. Puede haber sido en Contabilidad o en Finanzas, seguro en el Magíster de Finanzas, pero en algún momento dado alguien comentó algo sobre el EBITDA, yo puse una cara horrible y les dije algo así como: el EBITDA no sirve para nada. Lo reconozco, posiblemente esa es la versión “censurada”, y dije algo bastante más fuerte en clases.

A diferencia de muchísimos de mis colegas, por los cuales en muchos casos tengo un alto nivel de respeto y admiración, yo no creo en el EBITDA. Por el contrario, creo que está tan manoseado como indicador que las empresas descansan ciegamente en él, que pierden varias valiosas horas analizándolo sin razón alguna y confiando en que un EBITDA “saludable” es casi sinónimo de que la empresa va por buen camino. Javiera, nuestra jefa y contraparte en uno de los clientes más grandes de la consultora, lo tiene muy claro, porque su jefe ama el EBITDA, y yo lo odio, así que cada vez que trata de que veamos el indicador es un tira y afloja en la que le doy un cerro de argumentos del por qué es un error utilizarlo para el análisis financiero. Posiblemente, además de toda mi experiencia en el análisis financiero, esa es una de las razones que inspiró este artículo.

Partamos por el comienzo. EBITDA es la sigla para Earnings Before Interest, Taxes, Depreciation, and Amortization y trata de ser una aproximación del flujo de efectivo operacional. Dudo, pero si es primera vez que lo escucha, olvídelo y no lo utilice jamás en su vida. ¿Por qué? Porque es la utilidad operacional o EBIT en inglés (supongo que podrán deducir la sigla fácilmente) antes de cualquier cargo por depreciación y amortización que son gastos que no representan realmente salidas de caja. Es decir, depreciación y amortización son lo que se conoce en Contabilidad como devengados o accrued en inglés. ¡He aquí el primer error que se comete siempre al mirar el EBITDA! ¡La amortización a la que se refiere su nombre es la de los activos intangibles, no a la amortización de la deuda, lo cual, jamás nunca sería un gasto para la empresa y sí representa una salida de caja! ¡Por favor jamás cometan o vuelvan a comer este error! Sí, si esto fuera una clase, aquí ya estoy gritando, por eso los múltiples signos de exclamación.

El cálculo del EBITDA se realiza de dos formas habitualmente, una forma directa, y otra indirecta:

(1) Directa: Ingresos – Costos de explotación – Gastos de administración y ventas, estos dos últimos ítems sin considerar la depreciación y/o la amortización, es decir, solamente aquellas partidas que debiesen representan salidas de caja.

(2) Indirecta: Resultado 1 neto +/- Resultado por impuestos + Intereses + Depreciación + amortización.

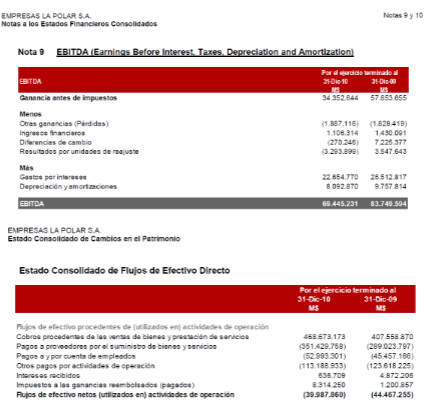

Como notará el lector perspicaz en el primer caso uno realiza el cálculo “de arriba para abajo”, algo regularmente conocido como top-down y en el segundo caso de “abajo para arriba”, o sea, bottom-up. Si alguien se cuestiona que entre la utilidad operacional (EBIT) y la utilidad antes de impuestos hay algo más que los intereses, felicitaciones, ya conoce uno de los errores del EBITDA, porque, en mi experiencia, el cálculo de forma indirecta se utiliza más que la forma directa. Contablemente no existe un mandato para el cálculo del EBITDA, dicho de otra forma, ni el Marco Conceptual de IFRS ni la NIC 1, ni ninguna otra norma obliga a la firma a calcular el EBITDA, pero algunas empresas deciden mostrarlo. A continuación, observará datos del año 2009 y 2010 obtenidos directamente de los Estados Financieros públicos de Empresas La Polar:

Si alguien tiene sus dudas o quiere investigar algo más, la página de la Comisión del Mercado Financiero todavía guarda los Estados Financieros y las memorias de varios años de La Polar, y en la memoria 2008, luego de las fotos de Fernanda Urrejola, Jorge Zabaleta y Mariana Loyola (en ese orden), verán arriba y a la izquierda del pelo de una modelo tres gráficos y una tabla, donde, obviamente, destaca el EBITDA. ¡Sí, es cierto, pude haberlo pegado aquí, pero esforzarse en imaginárselo o buscarlo lo hará más entretenido para ustedes!

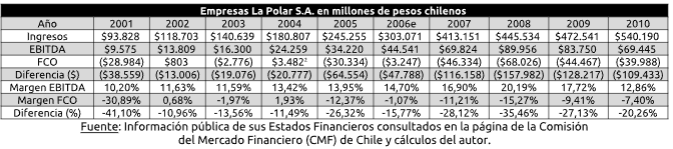

La siguiente tabla resumen los ingresos, EBITDA y flujos de caja operativos (FCO) hasta que La Polar reconoció el 09 de junio del año 2011 que sus Estados Financieros no reflejaban la realidad del negocio (por decirlo de una forma elegante):

El lector sagaz notará una clara tendencia creciente en ingresos y EBITDA, a pesar de todo lo complejo que era el escenario económico en la Crisis Subprime. Posiblemente, también note que la diferencia entre EBITDA y FCO se vuelve un porcentaje de las ventas cada vez mayor. Sin duda alguna, la Polar que solo ostentaba una pequeña participación de mercado, cercana al 3% a finales del segundo milenio, pasó a ser un big player, aunque fuese con información financiera falsa. Ojo, para ser del todo claro, todas las ventas no debieron ser considerados ingresos, en especial bajo la óptica de la IFRS 15 una norma que se emitiría muchísimos años después. En particular, desde 2009 La Polar comenzó a reportar bajo IFRS, pero todavía ahí no existía la IFRS 15 referente a contratos con clientes, aplicable desde el año 2018. Esto podría dar lugar la eterna discusión de si los incobrables son un gasto, una pérdida o una disminución de los ingresos. Mi respuesta siempre es la tercera y por eso está en negrita. Si existen ventas que jamás se cobrarán, no aumentarán las cuentas por cobrar (activo), ya que no generará beneficios económicos futuros, por ende, jamás debería considerarse como ingreso algo que no fluirá hacia la entidad.

Para ser del todo honestos, llevamos más de una década hablando de La Polar, y, especialmente en este caso, todos parecen ser generales después de la guerra. No obstante, las lecciones aprendidas (o no) deberían aplicarse en otras situaciones, pero no veo una disminución notable en el uso del EBITDA en los mercados financieros. Mis estudiantes pueden dar constancia de que hablo pestes del EBITDA en clases y parece hacerles sentido, pero mis ayudantes con los que mantengo contacto luego me dicen: “sí profe, en realidad, comencé a trabajar odiando el EBITDA, pero como todos lo usaban, un par de meses después dejé de llevarles la contra”. Lo bueno, al menos a nivel emocional, es que cuando se observa las situaciones empresariales de otras firmas como Casinos Enjoy, LATAM Airlines o Unimarc (SMU), algunos me escriben y me dicen “tú nos dijiste hace muchos años que esto se venía, me acuerdo del caso en clases”. ¡Menos mal algo queda!

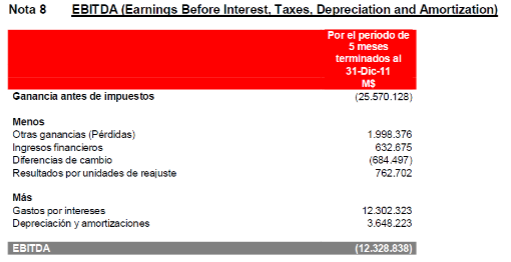

En cualquier caso, La Polar tiene del año que le pidan. Imagínese que solo tenía una Nota de los Estados Financieros para mostrar el EBITDA, inclusive en los Estados Financieros del año 2011 con otro auditor, tal como se aprecia a continuación:

En realidad, prácticamente desde que existe la empresa, el EBITDA es una Nota de los Estados Financieros de manera regular, a pesar de que no sea obligatorio ni la competencia lo haga con la misma frecuencia. Me adelanto a cualquier pregunta, el FCO de ese mismo periodo fue de $1.575 millones, es decir, harto mejor que el EBITDA. No es el que EBITDA siempre sobreestime la capacidad de generar efectivo, en este caso la subestima notablemente, pero lo fundamental es que es diferente. ¡Muy diferente! Si se tiene el flujo de caja a la mano, ¿por qué utilizar un sustituto altamente imperfecto?