Posiblemente no exista un libro de texto, o al menos yo no conozco ninguno, que dude de la capacidad crediticia de Estados Unidos. Por defecto, lo que se ha explicado por años en la academia y está terriblemente interiorizado en los mercados financieros es que los bonos del tesoro de Estados Unidos (los treasuries) son prácticamente libres de riesgo. Cuestionar esto ha sido complejo y las clasificadoras de riesgo lo saben bien. De las tres clasificadoras de riesgo grandes (Moody’s, S&P y Fitch Ratings), solo Standard & Poors (S&P) se atrevió a degradar a Estados Unidos del máximo rating crediticio el 05 de agosto del año 2011, rebajando el rating un peldaño desde AAA a AA+.

En palabras simples, la clasificación de riesgo máxima denota que la calidad crediticia del emisor es impecable, aunque no libre de riesgo, y reconoce que es altamente improbable que deje de pagar sus pasivos, cesación de pagos que habitualmente se conoce como default. En el caso de Estados Unidos hace más de una década, ahora en vez de ser excelente pasó a ser muy buena y esto reconoce que, muy marginalmente, la probabilidad de incumplimiento es mayor. El default es solo uno de los riesgos que corren los instrumentos de renta fija, pero el que los bonos sean conocidos como instrumentos de renta fija no es equivalente a renta segura. El siguiente gráfico muestra la evolución de las tasas de los bonos a 10 años con datos mensuales de los últimos 50 años:

Los bills son los papeles del tesoro estadounidense a plazos de 1 año o menos, las notes son aquellas cuyo vencimiento es entre 1 y 10 años, y los bonds son aquellos con una madurez superior a 10 años. Las tasas difieren entre cada uno de los instrumentos de intermediación financiera (corto plazo, liquidez o money market) y renta fija (largo plazo), pero la volatilidad en cada uno existe y no es poca como se refleja en el gráfico. Voy a ser claro, a diferencia de lo que dice Investopedia.com, los bonos del tesoro de Estados Unidos no tienen cero riesgo de default. Además, invertir en ellos, supone otros riesgos como la variabilidad de las tasas de interés (riesgo de reinversión) que se evidencia en el gráfico, y, si no son TIPS (Treasury Inflation Protected Securities), también hay riesgo de inflación, entre otros factores de riesgo.

Aquí pensarán que estoy rellenando con definiciones que nada aportan, pero entender que los bills son los “bonos” de más corto plazo tiene un sentido. El 17 de octubre del año 2013 Estados Unidos estuvo a 6 horas de dejar de pagar su deuda (defaultear). Esto ha sido el momento más real de la historia en el que un bono de Estados Unidos sea considerado como un “bono basura” e imagínese el nerviosismo de los tenedores de bills que tuvieran vencimiento el día siguiente.

¿Qué tan caro sería que Estados Unidos dejara de pagar su deuda? ¡Muy caro! El default de Estados Unidos sería más costoso que la Crisis Subprime, por el efecto dominó que generaría en todos los mercados financieros y la desconfianza sistémica que se instalaría, y la Crisis Subprime ya es la catástrofe financiera más cara de toda la historia de la humanidad.

Lo razón de que Estados Unidos estuviese al borde del no pago se debe a que el congreso de Estados Unidos debe aprobar la emisión de deuda máxima del país. Dado que Estados Unidos es hace muchos años un país deficitario (tiene más gastos que ingresos), no aprobar aumentar el techo de la deuda (debt ceiling en inglés), aquel límite legal que le impone el congreso para contraer deuda, lo llevaría a entrar en default. El monto de la deuda puede revisarlo en tiempo real en www.usdebtclock.org y formarse su propia impresión, compararlo con otros países y verlo como proporción de su producto interno bruto (PIB). Específicamente, el año 2013, demócratas y republicanos discutieron por meses respecto al techo de la deuda y estos últimos querían que el presidente Barack Obama suspendiera la reforma de salud que impulsaba (Obamacare) y su amenaza de no aumentar el techo de la deuda casi se concreta ese 17 de octubre. Incluso, Estados Unidos tiene un mecanismo conocido como el shotdown, donde se puede suspender el trabajo de todas las personas en las agencias no esenciales para ahorrar gastos. ¡Imagínese lo internalizado que tiene el déficit el país! Además, seamos sinceros, la única agencia esencial es defensa, por ende, se envía a los guardabosques a sus hogares sin goce de sueldo, se dejan de regar las plazas públicas, se cierran las bibliotecas y se ahorra en otros costos, aunque esto no produce un superávit, solamente acorta el déficit. En otras palabras, no evita que la deuda vaya a chocar contra el techo de la misma, pero lo hará a menor velocidad.

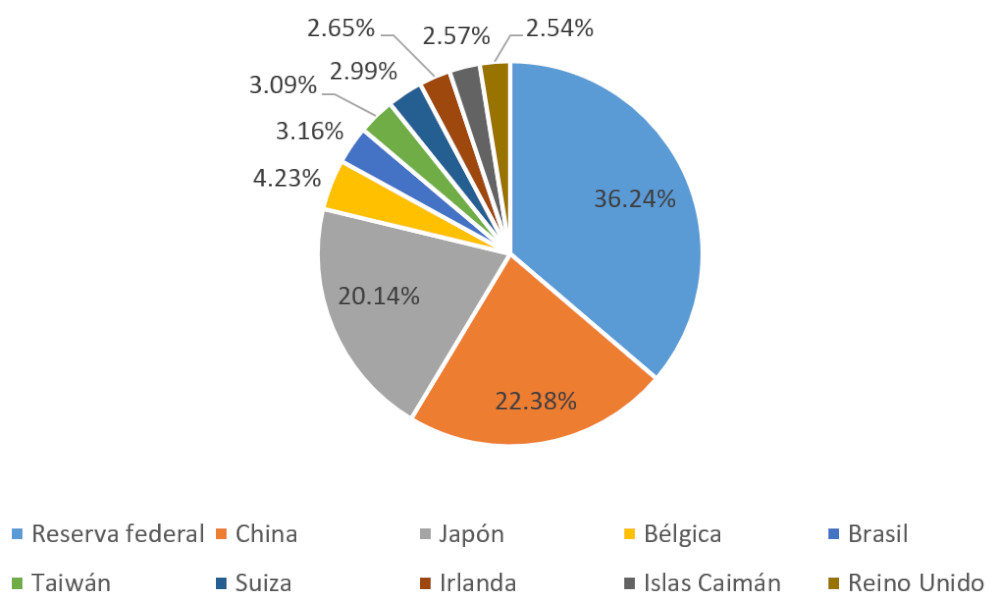

Quienes más deberían estar preocupados de que Estados Unidos pueda no pagar su deuda son los japoneses y los chinos. El siguiente gráfico muestra a los diez mayores tenedores de deuda de Estados Unidos en octubre del año 2013, representando al 42,8% del total, es decir, el 57,2% restante estaba repartido entre otros múltiples acreedores:

Con los años, la historia no ha sido tan crítica, pero tampoco ha cambiado mucho. A mediados del año 2022 USA debía algo más de USD 30 billones (trillions), un número que a varios de mis estudiantes les cuesta pronunciar, y que era más que el doble de la deuda de Japón o casi tres veces los pasivos financieros de China, países que conformaban el top three (en ese orden) de “los países más endeudados del mundo”. Nuevamente, puede entrar a www.usdebtclock.org para revisar las cifras en tiempo real.

Parece ser que nadie quiere que llegue el día en que Estados Unidos defraude a sus acreedores, pero, aunque la evidencia indica que esto es cada vez más probable, aunque sea marginalmente, los mercados financieros no están preparados de ninguna forma para esto. Que no exista realmente alguna inversión libre de riesgo donde refugiarse en tiempos de crisis parece romper muchísimos paradigmas y generar efectos catastróficos en los mercados financieros, en especial, cuando los mercados financieros comienzan a exigir mayores compensaciones o premios por riesgo. Si no existe un piso esencial de las Finanzas, la tasa libre de riesgo, todo podría desmoronarse. Si no, pregúntele a las acciones tecnológicas, las criptomonedas y los mismísimos bonos del tesoro, ya que las tasas de interés son un mecanismo de los bancos centrales para controlar la inflación de un país, pero muchas veces pueden esconder un par de sorpresas adicionales.